Esta entrada también está disponible en:

![]() Deutsch (Alemán)

Deutsch (Alemán) ![]() English (Inglés)

English (Inglés)

La petición ya está activa

Ya puedes firmar la petición aquí: https://epetitionen.bundestag.de/petitionen/_2026/_05/_30/Petition_201716.nc.html

¿Cómo funciona la petición?

La petición de la iniciativa prohaltefrist.de se presentó ante el Bundestag alemán el 30 de mayo de 2026 (petición 201716). Está abierta a la firma pública desde el 4 de agosto de 2026. Encontrarás el enlace directo en la parte superior de esta página.

Programa previsto

1. Presentación de la petición

La petición se presentó el 30 de mayo de 2026.

2. Examen por parte de la Comisión de Peticiones

Una vez presentada, la Comisión de Peticiones del Bundestag alemán examina:

- si la petición es admisible,

- si cumple con los requisitos formales,

- y si se publicará como petición electrónica pública.

Situación a 4 de agosto de 2026: la revisión ha terminado, la petición ya está activa y se puede consultar públicamente. Ha durado desde el 30 de mayo hasta el 4 de agosto, es decir, bastante más que las dos o tres semanas habituales.

3. Fase de suscripción pública

El plazo oficial de suscripción está abierto desde el 4 de agosto de 2026.

Tenemos tiempo hasta el:

15 de septiembre de 2026

para conseguir el mayor número posible de seguidores.

¿Por qué son importantes las 30 000 suscripciones?

Si, dentro del plazo de suscripción, se alcanza la marca de:

30 000 suscripciones

Si se cumple este requisito, la Comisión de Peticiones puede celebrar una audiencia pública.

Con esto, el tema queda así:

- mucho más atención política,

- visibilidad pública,

- además de un tratamiento oficial en el Bundestag alemán.

¿Dónde se firma la petición?

La petición solo se puede firmar a través de la plataforma oficial del Bundestag alemán.

En cuanto se active la petición, publicaremos el enlace directo aquí, en prohaltefrist.de, y también a través de nuestros canales de comunicación.

Texto de la petición

Título de la petición

Mantenimiento del plazo mínimo de tenencia a efectos fiscales para las operaciones de venta de criptoactivos por parte de particulares (especialmente Bitcoin)

Texto de la petición

La petición pide que se mantenga el plazo de tenencia a efectos fiscales para las operaciones de venta privadas de criptoactivos (como el bitcoin) según el artículo 23 de la Ley del Impuesto sobre la Renta (EStG). En concreto, se pide que no se elimine el plazo de tenencia de un año, tras el cual las ganancias están exentas de impuestos. Además, se pide que se mantenga expresamente la clasificación de las criptomonedas como «otros activos económicos», de acuerdo con la interpretación administrativa y la jurisprudencia actuales.

Exposición de motivos (resumen)

La normativa vigente garantiza la seguridad jurídica a los inversores particulares, fomenta la creación de patrimonio a largo plazo y de forma responsable, así como la previsión personal, y refuerza la posición de Alemania como centro de innovación y económico en el ámbito de los activos digitales.

Cualquier cambio o supresión del plazo de tenencia o de la actual clasificación fiscal provocaría una gran incertidumbre jurídica, dificultaría considerablemente la necesaria acumulación de patrimonio privado y la previsión personal, y pondría a Alemania en desventaja frente a la competencia internacional.

La necesidad de esta petición se basa en argumentos fundamentales de carácter procesal, económico y burocrático:

- Seguridad jurídica, protección de la confianza legítima y previsión privada

Los ciudadanos y ciudadanas que han invertido en criptoactivos basándose en la normativa vigente y en la jurisprudencia consolidada de los tribunales fiscales confían en la fiabilidad del sistema tributario. La supresión retroactiva del plazo de tenencia supondría una grave vulneración de la protección de la confianza legítima. Además, muchos pequeños ahorradores e inversores particulares utilizan el bitcoin y otros criptoactivos como herramienta para la acumulación de patrimonio a largo plazo y la previsión privada para la jubilación. Quien mantenga activos digitales durante más de un año no actúa como un especulador a corto plazo, sino como un inversor a largo plazo. Esta forma de previsión personal debería fomentarse políticamente y no castigarse con barreras fiscales adicionales.

- Garantizar la competitividad de Alemania como lugar de negocios

La exención fiscal actual tras doce meses convierte a Alemania en uno de los lugares más atractivos e innovadores de Europa para los inversores en criptomonedas y las empresas de blockchain. Eliminar ese plazo supondría una enorme desventaja competitiva a nivel internacional. Mientras que países como Suiza ya eximen de impuestos las ganancias de criptomonedas en el patrimonio privado y otros, como Portugal o la República Checa, ofrecen plazos de tenencia atractivos, un endurecimiento de la normativa en Alemania haría que el capital, las empresas Web3 altamente innovadoras y los profesionales cualificados se marcharan al extranjero.

- Reducción de la burocracia y alivio de la carga de trabajo de las autoridades fiscales

El plazo actual de un año no solo sirve como incentivo a la inversión, sino, sobre todo, como una importante simplificación administrativa. Si en el futuro hubiera que declarar todas las transacciones, independientemente del tiempo que se mantengan, esto supondría una carga administrativa enorme para millones de ahorradores (por ejemplo, con cálculos complejos del método FIFO en varias carteras). Las autoridades fiscales también se enfrentarían a una sobrecarga burocrática, ya que tendrían que revisar un sinfín de microtransacciones e informes sobre criptomonedas, lo cual no guarda proporción alguna con los ingresos fiscales reales.

Mantener la práctica actual protege, por tanto, la autonomía financiera de los ciudadanos, frena la emigración y evita nuevas cargas administrativas que podrían paralizar el sistema.

A fecha de 30 de mayo de 2026

Descargar el texto de la petición en PDF

Así puedes apoyar la petición «A favor del plazo de retención»

Una guía paso a paso para firmar la petición al Bundestag

Muchos de nuestros seguidores nos preguntan qué datos se necesitan para firmar una petición en el Bundestag y cómo funciona exactamente el proceso.

Por eso hemos preparado aquí unas instrucciones detalladas.

Lo más importante primero:

✅ Tu dirección no se mostrará públicamente.

✅ Tu dirección de correo electrónico no se publicará.

✅ No hace falta que seas ciudadano alemán.

✅ No hace falta que tengas tu domicilio en Alemania.

✅ Una vez te hayas registrado, podrás apoyar también todas las demás peticiones al Bundestag.

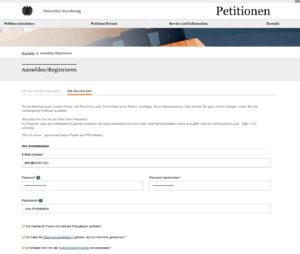

Paso 1: Crear una cuenta de usuario en la página web del Bundestag alemán

Antes de poder apoyar una petición, tienes que crear una cuenta de usuario gratuita (solo una vez) en la plataforma de peticiones electrónicas del Bundestag alemán.

👉 https://epetitionen.bundestag.de/epet/registrieren.html

Formulario de inscripción

Aquí necesitas los siguientes datos:

- Dirección de correo electrónico

- contraseña elegida por ti mismo

Además, puedes indicar un seudónimo.

Ejemplo:

Jens ProHaltefrist

El seudónimo es opcional.

¿Qué se muestra públicamente?

- No es tu nombre.

- No es tu dirección de correo electrónico.

- No es tu dirección.

Si participas en el foro de peticiones, ahí solo aparecerá el seudónimo que hayas elegido.

Si no introduces ningún seudónimo, se utilizará automáticamente un identificador anónimo.

Aceptación de las condiciones

A continuación, hay que marcar tres casillas:

☑ He leído la política de privacidad

☑ Acepto las condiciones de uso

☑ Opcional: participar en el foro con un seudónimo

Paso 2: Introducir tus datos personales

En el siguiente paso, te pedirán tus datos personales.

Los campos obligatorios son:

- Nombre

- Apellido

- Calle y número

- Código postal

- Lugar

- País

Opcional:

- Título

- Organización

- Número de teléfono

¿Los datos tienen que ser reales?

Sí.

Los datos deben ser verosímiles y veraces.

El Bundestag alemán pide esta información para evitar los registros múltiples y los abusos.

¿Tengo que vivir en Alemania?

No.

Cualquier persona física puede firmar la petición.

Entre ellos se encuentran, por ejemplo:

- Ciudadanos alemanes

- Ciudadanos de la UE

- Gente de Austria

- Gente de Suiza

- Personas que viven en el extranjero

- Menores de edad

El derecho de petición, según el artículo 17 de la Constitución, se aplica expresamente a:

«Todo el mundo»

Paso 3: Finalizar el registro

Una vez introducidos todos los datos, la plataforma confirma que el registro se ha realizado correctamente.

Ahora solo falta un último paso:

La confirmación de tu dirección de correo electrónico.

Paso 4: Confirmar la dirección de correo electrónico

Poco después de registrarte, recibirás un correo electrónico del Bundestag alemán.

Remitente:

En este correo hay un enlace de activación.

Al hacer clic en este enlace, confirmas que:

- Tu dirección de correo electrónico

- Tu cuenta de usuario

Paso 5: Activar la cuenta de usuario

Una vez activado correctamente, aparecerá el siguiente mensaje de confirmación:

«Muchas gracias por registrarte. Tu cuenta de usuario se ha activado correctamente y ya puedes usarla».

Con esto ya se cumplen todos los requisitos.

Importante: Esto no significa que ya hayas firmado la petición

Hasta ahora solo has creado una cuenta de usuario en la página web del Bundestag alemán.

En el futuro, podrás usar esta cuenta de usuario para:

- la petición «A favor del plazo de retención»

- otras peticiones al Bundestag

- Debates en el foro de peticiones

usar.

Paso 6: Firma la petición «A favor del plazo de retención»

En cuanto el Bundestag alemán active la petición, publicaremos el enlace directo en esta página web.

Entonces solo tienes que:

- Abrir el enlace de la petición

- Iniciar sesión con tu cuenta de usuario

- Haz clic en «Firmar la petición»

Así se contabilizará oficialmente tu apoyo.

Preguntas frecuentes (FAQ)

¿Se van a publicar mis datos personales?

No.

Por regla general, no son visibles públicamente:

- Nombre

- Apellido

- Dirección

- Dirección de correo electrónico

- Número de teléfono

¿Quién puede ver mis datos?

Los datos los trata exclusivamente el Bundestag alemán.

Solo las autoridades competentes tienen acceso a esta información en el marco del procedimiento de peticiones.

¿Alguien puede saber que tengo bitcoins?

No.

Con tu firma solo estás apoyando la petición.

De ahí no se puede deducir que:

- si tienes bitcoins,

- si tienes criptomonedas,

- o cuánto dinero tienes.

¿Tengo que ser ciudadano alemán?

No.

Cualquier persona física puede apoyar la petición.

¿Tengo que vivir en Alemania?

No.

Las personas que vivan en el extranjero también pueden apoyar la petición.

¿Puedo poner datos falsos?

Te recomendamos encarecidamente que no lo hagas.

Los datos deben ser veraces.

Si los datos que facilites son claramente falsos o poco verosímiles, el registro o la suscripción podrían quedar invalidados.

¿Se va a publicar mi dirección de correo electrónico?

No.

La dirección de correo electrónico sirve exclusivamente para registrar y verificar la cuenta de usuario.

¿Para qué necesita el Bundestag mis datos?

El Bundestag quiere asegurarse de que:

- cada persona solo participe una vez,

- no se realicen registros masivos automatizados,

- y que las firmas realmente sean de personas de verdad.

¿Quién presenta la petición?

La petición la presenta un grupo de particulares comprometidos de la comunidad alemana de Bitcoin y criptomonedas.

En el procedimiento parlamentario, los presentadores oficiales se denominan:

Los solicitantes

se denomina.

Aquí encontrarás a todos los firmantes: